Jornada Nacional de la DIAN...

¿Cómo saber si tienes que declarar Renta como Persona Natural?

Entre el 9 de Agosto y el 19 de Octubre de 2022, vencen los plazos para que las Personas Naturales presenten la declaración de Renta del año gravable 2021.

A continuación exponemos todos los detalles para saber si tienes que declarar Renta como Persona Natural.

Declaración de Renta

La Declaración de Renta es una Obligación Tributaria que tienen tanto las Personas Jurídicas como las Personas Naturales y que para el caso de las Personas Naturales todos los años en los meses de Agosto, Septiembre y Octubre se debe reportar ante la DIAN.

Teniendo en cuenta que todos estamos obligados, las Personas Naturales, deben presentar un reporte en donde se relacionen los Ingresos, Egresos y Patrimonio que se hayan registrado a lo largo del año inmediatamente anterior, en este caso se debe reportar estos movimientos para el año 2021.

¿Cómo saber si tienes que declarar Renta como Persona Natural?

La DIAN, establece para cada año unos límites y condiciones para la Declaración de la Renta que están directamente relacionados con tus ingresos, bienes, compras, consumos, consignaciones y transferencias recibidas en el año 2021.

Límites para Declarar Renta como Persona Natural

Todas las Personas Naturales que cumplan las siguientes condiciones y topes están obligados a Declarar el Impuesto sobre la Renta en el 2022.

- Que el patrimonio bruto al término del año gravable 2021 sea igual o superior a $163.386.000

- Que los ingresos totales del respectivo ejercicio gravable sean iguales o superiores a $50.831.000

- Que los consumos mediante tarjeta de crédito sean iguales o superiores a $50.831.000

- Que el valor total de las compras y consumos sean igual o superior a $50.831.000

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras sean igual o superior a $50.831.000

¿Declarar Renta como Persona Natural, equivale a pagar el Impuesto de Renta?

De acuerdo con Diana Cepeda, Contadora Pública y Líder de Implementación de ContarERP®, Declarar la renta no equivale a pagar el impuesto de Renta, una Persona Natural puede declarar Renta y aún así no Pagar el Impuesto sobre la Renta.

¿Cómo saber cuándo debo declarar la Renta?

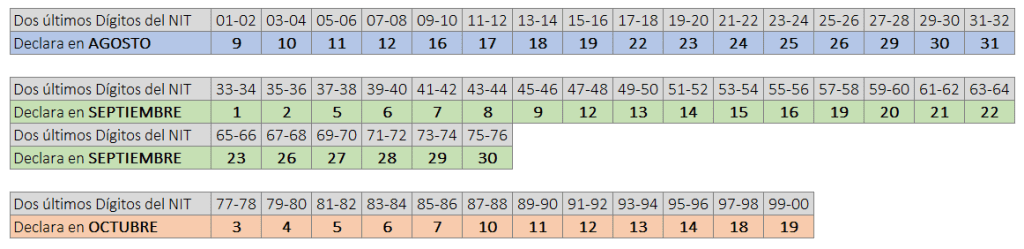

La DIAN, establece que a partir del 9 de agosto y hasta el 19 de Octubre todas las personas Naturales que cumplan con las condiciones establecidas deben Declarar la Renta teniendo en cuenta los dos últimos dígitos del NIT del declarante que conste en el RUT (consulta el estado del registro único tributario RUT) de acuerdo con los siguientes plazos:

Es decir, que si una Persona Natural su NIT termina los dos últimos dígitos en 63 debe reportar su declaración de Renta hasta máximo el 22 de Septiembre. sin embargo lo recomendable es no esperar hasta el último día para dar cumplimiento.

¿Qué pasa si no Declaras Renta?

Si estás obligados de acuerdo a los condiciones y límites señaladas anteriormente y no lo haces, la DIAN, podrá requerirlo y aplicar algunas sanciones establecidas por ley en el artículo 643 del Estatuto Tributario E.T.

ET. Título III Sanciones - Art. 643 Sanción por no declarar

Los contribuyentes, agentes retenedores o responsable obligados a declarar, que omitan la presentación de las declaraciones tributarias, serán objeto de una sanción equivalente a:

1. En el caso de que la omisión se refiera a la declaración del impuesto sobre la renta y complementarios, al veinte por ciento (20%) del valor de las consignaciones bancarias o ingresos brutos de quien persiste en su incumplimiento, que determine la Administración Tributaria por el período al cual corresponda la declaración no presentada, o al veinte por ciento (20%) de los ingresos brutos que figuren en la última declaración de renta presentada, el que fuere superior.

2. En el caso de que la omisión se refiera a la declaración del impuesto sobre las ventas, a la declaración del impuesto nacional al consumo, al diez por ciento (10%) de las consignaciones bancarias o ingresos brutos de quien persiste en su incumplimiento, que determine la Administración Tributaria por el período al cual corresponda la declaración no presentada, o al diez por ciento (10%) de los ingresos brutos que figuren en la última declaración de ventas o declaración del impuesto nacional al consumo, según el caso, el que fuere superior.

<<Lea tambien: el Monto máximo aplicable para la expedición del tiquete de máquina registradora con sistema P.O.S.>>

3. En el caso de que la omisión se refiera a la declaración de retenciones, al diez por ciento (10%) de los cheques girados u otros medios de pago canalizados a través del sistema financiero, o costos y gastos de quien persiste en su incumplimiento, que determine la Administración Tributaria por el período al cual corresponda la declaración no presentada, o al ciento por ciento (100%) de las retenciones que figuren en la última declaración de retenciones presentada, el que fuere superior.

4. En el caso de que la omisión se refiera a la declaración del impuesto de timbre, a cinco (5) veces el valor del impuesto que ha debido pagarse.

5. En el caso de que la omisión se refiera a la declaración del impuesto nacional a la gasolina y al ACPM, o al impuesto nacional al carbono, al veinte por ciento (20%) del valor del impuesto que ha debido pagarse.

6.En el caso de que la omisión se refiera a la declaración del gravamen a los movimientos financieros, al cinco por ciento (5%) del valor del impuesto que ha debido pagarse.

7.En el caso de que la omisión se refiera a la declaración de ingresos y patrimonio, al uno por ciento (1%) del patrimonio líquido de la entidad obligada a su presentación.

8. En el caso de que la omisión se refiera a la declaración anual de activos en el exterior, al cinco por ciento (5%) del patrimonio bruto que figure en la última declaración del impuesto sobre la renta y complementarios presentada, o al cinco por ciento (5%) del patrimonio bruto que determine la Administración Tributaria por el período a que corresponda la declaración no presentada, el que fuere superior.

<< Lea también: Conozca todo lo relacionado sobre el Documento Soporte en Adquisiciones>>

9. En el caso de que la omisión se refiera a la declaración del impuesto a la riqueza y complementario, al ciento sesenta por ciento (160%) del impuesto determinado, tomando como base el valor del patrimonio líquido de la última declaración de renta presentada o que determine la Administración Tributaria por el período a que corresponda la declaración no presentada, el que fuere superior.

10. En el caso de que la omisión se refiera a la declaración del monotributo, a una vez y media (1.5) el valor del impuesto que ha debido pagarse.

PARÁGRAFO 1. Cuando la Administración Tributaria disponga solamente de una de las bases para practicar las sanciones a que se refieren los numerales de este artículo, podrá aplicarla sobre dicha base sin necesidad de calcular las otras.

PARÁGRAFO 2. Si dentro del término para interponer el recurso contra la resolución que impone la sanción por no declarar, el contribuyente, responsable o agente retenedor presenta la declaración, la sanción por no declarar se reducirá al cincuenta por ciento (50%) del valor de la sanción inicialmente impuesta por la Administración Tributaria, en cuyo caso, el contribuyente, responsable o agente retenedor deberá liquidarla y pagarla al presentar la declaración tributaria. En todo caso, esta sanción no podrá ser inferior al valor de la sanción por extemporaneidad que se debe liquidar con posterioridad al emplazamiento previo por no declarar.

¿Quieres Conocer de ContarERP®?

ContarERP® es una solución de Gestión Empresarial, Administrativa, Operativa, financiera y Contable dirigida a las pymes de Colombia.

Contáctanos para que un asesor te pueda presentar un demo de nuestra solución ContarERP®

Últimas Noticias

¡Riesgos con la UGPP y...

- DIAN, Normativo, Primicia